Usaglašavanje potraživanja i obaveza (IOS)

Približava se period završnih računa. Već sada je vreme da se započne sa pripremnim radnjama koje će omogućiti sastavljanje finansijskih izveštaja koji će prikazati realno stanje imovine i obaveza firme i krajnji rezultat.

Jedna od pripremnih radnji je usaglašavanje potraživanja i obaveza sa dobavljačima i kupcima.

Zašto je takva radnja potrebna? Iako se redovnim i ažurnim evidentiranjem poslovnih promena obezbeđuje usaglašenost realnog stanja sa stanjem u knjigama, u praksi često dolazi do grešaka koje se javljaju u toku samog knjiženja. Greške su deo svakog procesa rada i nisu opasne ako se na vreme otkriju. Deo kontrole i otkrivanja grešaka je svakako usaglašavanje potraživanja i obaveza koje je propisano članom 22. Zakona o računovodstvu.

Zakon propisuje da su pravna lica i preduzetnici dužni da pre sastavljanja finansijskih izveštaja usaglase međusobna potraživanja i obaveze što se dokazuje odgovarajućom ispravom.

Zakonom je propisano da je poverilac dužan da, pre sastavljanja finansijskih izveštaja, dostavi dužniku spisak neplaćenih obaveza.

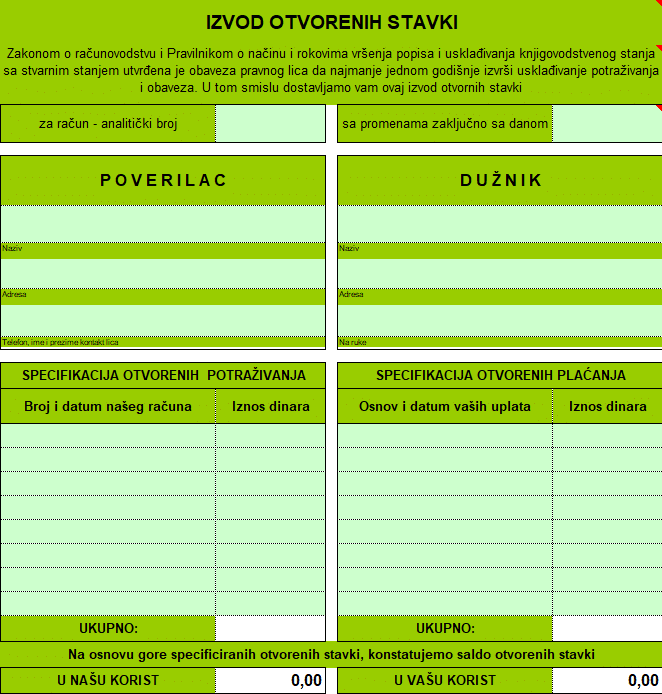

Isprava kojom se dokazuje usaglašenost nije propisana, ali se u praksi koristi izvod otvorenih stavki (IOS) i predstavlja spisak svih neplaćenih računa na određeni dan, koji firma šalje svojim kupcima i dobavljačima. Sadrži deo predviđen za potvrdu stanja (ukoliko se stanje slaže) i deo gde možete iskazati neslaganje. IOS se šalje i onim kupcima koji na dan sastavljanja IOS-a nemaju dugovanja, ali su tokom godine imali promet.

Zakonom nije utvrđen tačan datum kada se vrši usklađivanje, već je samo propisano da se to radi pre sastavljanja finansijskih izveštaja. Treba nastojati da se presek vrši tako da bude obuhvaćen što duži period poslovne godine, jer je u tom slučaju veća objektivnost usaglašenog stanja. U praksi su to najčešće 31. oktobar ili 30. novembar.

Ako dužnik ne odgovori na dostavljeni dokument o usaglašavanju, smatra se da je poverilac izvršio svoju obavezu usklađivanja. Preporuka je da se IOS dostavlja preporučeno poštom kako bi poverilac imao dokaz o ispunjenju obaveze.

IOS obrazac može da se dostavlja i elektronski, s obzirom da Zakon o računovodstvu dozvoljava da se dokumentacija sastavlja u elektronskom obliku, i treba da bude potpisan elektronskim potpisom ili drugom identifikacionom oznakom ovlašćenog lica.

Ako je sve redovno i tačno knjiženo onda se potraživanje u knjigama poverioca slaže sa dugom koji je iskazan u knjigama dužnika. Ukoliko se ne slaže, stanje neizmirenog duga koje je iskazano u izvodu otvorenih stavki se osporava. Neslaganje može biti rezultat propuštenog knjiženja nekog računa ili uplate, dva puta proknjižene promene ili knjiženja promene u pogrešnom iznosu. Na osnovu toga poverilac i dužnik konstatuju gde je nastala greška, vrše korekciju i usaglašavaju stanje. Na kraju, stanje potraživanja u knjigama poverioca i stanje duga u knjigama dužnika treba da bude u istom iznosu.

Ukoliko je kod poverioca saldo nula, a kod dužnika postoji iskazana obaveza u određenom iznosu, dužnik na osnovu dokumenta o usaglašavanju ne može da otpiše obavezu. IOS nije dokument o oprostu duga, već se radi o neusaglašenom potraživanju. U ovom slučaju treba izvršiti sravnjivanje stanja sa poveriocem i utvrditi zašto je nastala razlika. Ukoliko se stanje ne usaglasi, pravna lica koja sastavljaju Napomene uz finansijske izveštaje dužna su da u tom izveštaju obelodane neusaglašena potraživanja i obaveze u ukupnom iznosu.

Ukoliko je kod poverioca saldo nula, a kod dužnika postoji iskazana obaveza u određenom iznosu, dužnik na osnovu dokumenta o usaglašavanju ne može da otpiše obavezu. IOS nije dokument o oprostu duga, već se radi o neusaglašenom potraživanju. U ovom slučaju treba izvršiti sravnjivanje stanja sa poveriocem i utvrditi zašto je nastala razlika. Ukoliko se stanje ne usaglasi, pravna lica koja sastavljaju Napomene uz finansijske izveštaje dužna su da u tom izveštaju obelodane neusaglašena potraživanja i obaveze u ukupnom iznosu.

Značaj usaglašavanja potraživanja i obaveza

IOS obrazac je značajan i zanemarivanje ove obaveze može imati velike posledice. Propisane su visoke novčane kazne, a pored toga firma može da pretrpi i druge posledice zbog netačnog stanja u knjigama.

Ukoliko pravno lice kao poverilac ne dostavi svom dužniku odgovarajuću ispravu kojom prikazuje stanje neplaćenih računa čini privredni prestup za koji je propisana kazna od 100.000 do 3.000.000 dinara.

Za odgovorno lice u pravnom licu propisana je kazna od 20.000 do 150.000 dinara.

Kazna za preduzetnika iznosi od 100.000 do 500.000 dinara.

Pored kazni, postoje i druge posledice koje ne bi trebalo zanemariti. Na primer, dva puta proknjižen račun može nerealno uvećati troškove i tako uticati na pogrešno iskazivanje osnovice za porez (smanjenje) i pogrešno utvrđenog poreza na dobit u manjem iznosu. Pored toga, ukoliko neki račun nije proknjižen o njemu neće biti traga u knjigama i zbog toga može ostati neplaćen.

IOS obrazac, s druge strane, može da posluži i kao dokument kojim se priznaje dug, te ima važnu ulogu u postupku naplate potraživanja. Potpisivanjem IOS-a prekida se rok zastarelosti, tako da zastarelost iznova teče. Ako je zastarelost već nastupila, smatra se da je izvršeno odricanje od zastarelosti i da su stvoreni uslovi da se ponovo traži naplata duga.

Zato je u interesu svakog poslovnog subjekta da obezbedi ispunjenje obaveze usklađivanja stanja sa svojim partnerima kao jednu do ključnih aktivnosti prilikom sastavljanja završnog računa i njegovog realnog prikazivanja.

Obrazac IOS-a sastavljen u ekselu, otvoren za popunjavanje i štampanje možete pogledati i preuzeti ispod: