Dopune poreskih olakšica za kvalifikovane novozaposlene

I Kvalifikovana novozaposlena lica produženje prelaznog režima

*Produženje prelaznog režima za kompanije sa manje od 30 zaposlenih

Tačka podrazumeva produžetak prelaznog režima za kvalifikovana novozaposlena lica na dodatne tri godine.

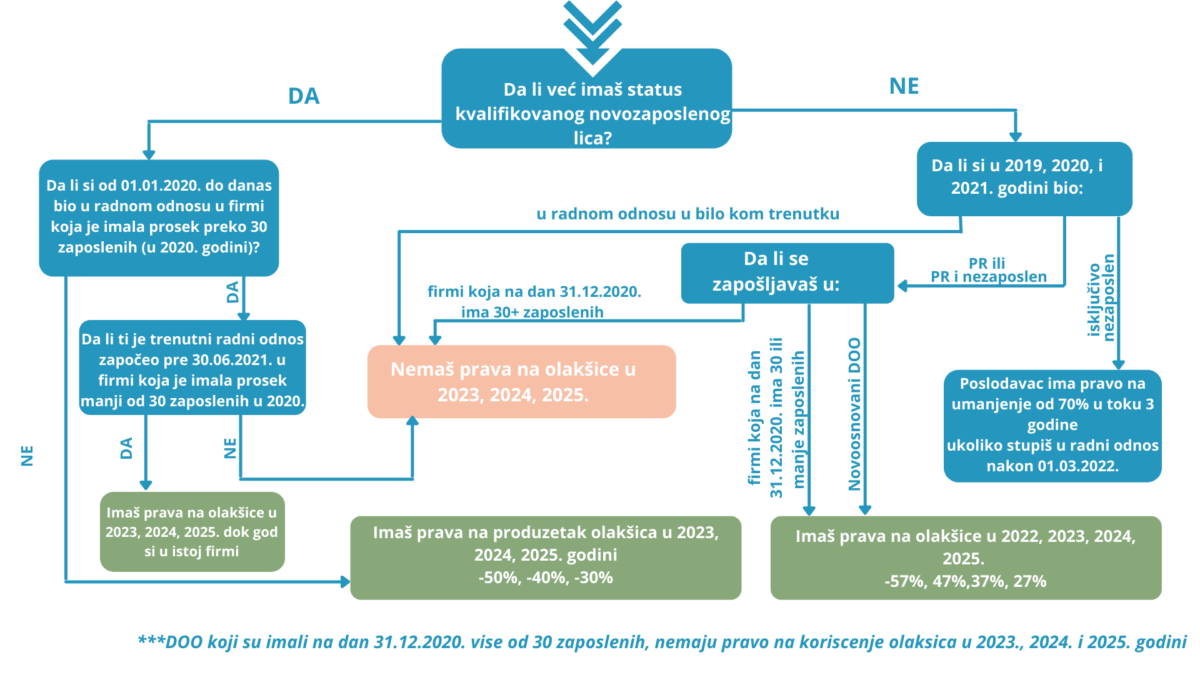

Produžetak prelaznog režima se odnosi samo na poslodavce koji na dan 31. decembra 2020. godine imaju najviše 30 zaposlenih. Budući da ovi poslodavci stiču pravo na poreske olakšice za zaradu isplaćenu zaključno sa 31. decembrom 2025. godine, olakšice se produžavaju na dodatne tri godine, i to u sledećim procentima:

- U 2023. godini efektivnih 50% poreza i doprinosa

- U 2024. godini efektivnih 40% poreza i doprinosa

- U 2025. godini efektivnih 30% poreza i doprinosa

Za koja kvalifikovana novozaposlena lica ne važi produžetak prelaznog režima

Za lice koje ima status kvalifikovanog novozaposlenog, ali je u bilo kom trenutku nakon 1.1.2020. godine bilo zaposleno kod poslodavca koji prema redovnom godišnjem finansijskom izveštaju za 2020-u godinu ima prosečan broj zaposlenih koji je veći od 30, postoji dodatni uslov.

Da biste ostvarili pravo na produžetak olakšica za ovo lice uslov je da ste ugovor o radu zaključili pre 30. juna 2021. godine.

Konkretno, to znači da poslodavac ne može ostvariti pravo na produžetak olakšica za lice sa kojim je zaključio ugovor o radu nakon 30.6.2021. godine i koje je u bilo kom trenutku nakon 1.1.2020. godine bilo zaposleno kod poslodavca koji prema redovnom godišnjem finansijskom izveštaju za 2020. godinu ima prosečno više od 30 zaposlenih.

Ko može naknadno dobiti status kvalifikovanog novozaposlenog

Tačka podrazumeva otvaranje prozora za sve preduzetnike koji nisu iskoristili prvi prelazni režim da ostvare pravo na olakšice za kvalifikovane novozaposlene.

Drugim rečima, kvalifikovanim novozaposlenim smatra se i lice koje u toku 2019, 2020. i 2021. godine nije bilo u radnom odnosu, već je u navedenim godinama poslovalo kao preduzetnik. Mala napomena ovde je da niste morali sve vreme da poslujete kao preduzetnik. Glavni uslov je da u ovim godinama niste bili u radnom odnosu (ni u jednom trenutku ili ni jedan dan) kako biste mogli da iskoristite pravo na olakšice.

Ukoliko ispunjavate ove uslove imate mogućnost da od 1. januara 2022. godine do 30. aprila 2022. godine uđete u radni odnos u vašem DOO- u ili kod poslodavca i ostvarite pravo na olakšice u naredne četiri godine ukoliko vaš poslodavac zadovoljava kriterijume za olakšice.

Promenom oblika angažovanja iz preduzetnika u radni odnos ćete biti amnestirani od provere testa samostalnosti za prethodni period poslovanja i zato će vam procenti olakšica za kvalifikovane novozaposlene biti umanjeni za 3%. To konkretno znači da ćete ostvarivati sledeće procente olakšica za kvalifikovane novozaposlene:

- U 2022. godini efektivnih 57% poreza i doprinosa

- U 2023. godini efektivnih 47% poreza i doprinosa

- U 2024. godini efektivnih 37% poreza i doprinosa

- U 2025. godini efektivnih 27% poreza i doprinosa

II Poresko oslobođenje za lica koja prvi put ulaze na tržište rada

Poslodavac koji zasnuje radni odnos sa licem koje u periodu od 1. januara 2019. godine do 28. februara 2022. godine nije bilo u radnom odnosu, niti je poslovalo kao preduzetnik ima pravo na oslobođenje plaćanja 70% obračunatog i obustavljenog poreza iz zarade. Budući da se poresko oslobođenje odnosi na zarade do 31. decembra 2024. godine, vremenski opseg trajanja olakšica je 3 godine.

Da bi poslodavac stekao pravo na poresko oslobođenje, neophodno je da ispuni određene uslove:

- Da novozaposleno lice zaposli u perodu od 1. marta 2022. godine do 31. decembra 2022. godine.

- Bruto 1 mesečna zarada novozaposlenog lica mora da bude veća od 75.859 dinara. To konkretno znači da kao početnu platu ovom licu morate dati neto zaradu ~55.000 dinara, dok će visina poreza i doprinosa koje budete plaćali za novozaposleno lice biti ekvivalentna tome kao da im uplaćujete minimalac.

U nastavku se nalazi hodogram koji ti može pomoći u razumevanju.

Izvor: Digitalna zajednica